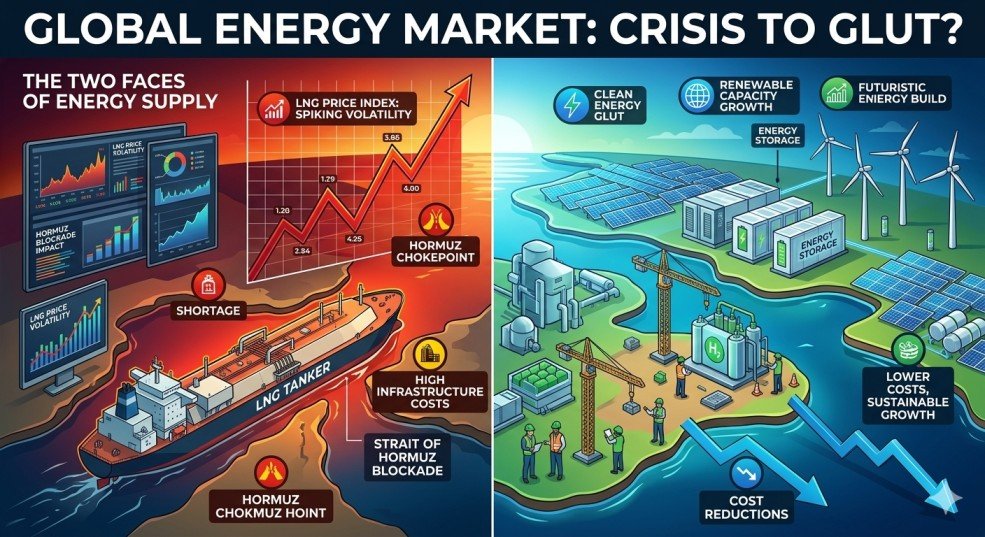

ईरान और अमेरिका-इजरायल गठबंधन के बीच चल रहे युद्ध और होर्मुज जलडमरूमध्य के बंद होने के बावजूद, वैश्विक बाजार तरलीकृत प्राकृतिक गैस (LNG) की अभूतपूर्व अधिकता (glut) के लिए तैयार हो रहा है। जलडमरूमध्य के बंद होने से दुनिया की 20% एलएनजी आपूर्ति कट गई और मार्च 2026 में बेंचमार्क कीमतें आसमान छूने लगीं, जिसमें एशियाई JKM बेंचमार्क कुछ समय के लिए $30 प्रति मिलियन ब्रिटिश थर्मल यूनिट तक पहुंच गया था। इसके अलावा, कतर के रास लाफान एलएनजी कॉम्प्लेक्स पर मार्च में हुए हमले ने देश की उत्पादन क्षमता को 17% तक कम कर दिया, जिसकी मरम्मत में तीन से पांच साल लगने का अनुमान है।

हालांकि, ऊर्जा विश्लेषकों का मानना है कि दीर्घकालिक अधिशेष (surplus) की रूपरेखा पहले से ही उभर रही है। यह आगामी अधिकता आपूर्ति और मांग दोनों में नाटकीय बदलाव से प्रेरित है:

- आपूर्ति विविधीकरण: फारस की खाड़ी की भेद्यता को देखने के बाद, एशियाई नीति निर्माता विविधीकरण को प्राथमिकता दे रहे हैं। खरीदार मध्य पूर्व के बाहर, विशेष रूप से उत्तरी अमेरिका, अफ्रीका और लैटिन अमेरिका में नई एलएनजी परियोजनाओं को आक्रामक रूप से वित्तपोषित कर रहे हैं।

- बड़े पैमाने पर क्षमता विस्तार: वैश्विक स्तर पर 700 बिलियन क्यूबिक मीटर से अधिक की नई एलएनजी परियोजनाओं की पाइपलाइन अंतिम निवेश निर्णयों की प्रतीक्षा कर रही है, जो अगर बन गई तो वैश्विक आपूर्ति दोगुनी से अधिक हो सकती है।

- मांग में कमी: इस संकट ने एलएनजी की विश्वसनीयता को स्थायी नुकसान पहुंचाया है। एशियाई देश सक्रिय रूप से इस ईंधन से दूर हो रहे हैं; उदाहरण के लिए, वियतनाम ने हाल ही में 4.8 गीगावॉट की एक विशाल एलएनजी-टू-पावर परियोजना को रद्द कर दिया है। इसके बजाय, देश सौर ऊर्जा, बैटरी, कोयला और परमाणु ऊर्जा जैसे सस्ते और अधिक सुरक्षित विकल्पों की ओर रुख कर रहे हैं।

हालाँकि अल्पावधि में एलएनजी की कीमतें उच्च रह सकती हैं क्योंकि यूरोप 2026-2027 की सर्दियों के लिए अपनी इन्वेंट्री का पुनर्निर्माण कर रहा है, आज की उच्च कीमतों ने कल की कम कीमतों के बीज बो दिए हैं, जो यह संकेत देता है कि खरीदारों का बाजार (buyer’s market) जल्द ही आने वाला है।